【疑云】经营业绩大幅度地下跌 奥拉股份IPO疑云再起;紫光国微:新一代FPGA研发顺利紫光;长光华芯:收到江苏证监局警示函

时间: 2024-02-02 16:25:26 | 作者: 应用笔记

5.受益新产品上市放量,顺络电子2023年度净利润同比预增45%-70%

集微网消息,2023年年底,宁波奥拉半导体股份有限公司(以下简称“奥拉股份”)更新提交了相关财务资料。此前,奥拉股份两次因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,而被上交所中止其发行上市审核。

奥拉股份的上市历程也是一拖再拖,从受理之日至今,已超越了420天,而恰逢春节前夕,如果再没有消息,估计会再延长至450天以上。据集微咨询统计,半导体公司科创板上市从受理到上市的平均时间为303天,已上市企业IPO历经时间超过450天的不足十分之一。

事实上,奥拉股份的上市可谓一波三折,不仅两次因财务数据过期被终止审核,在IPO期间也遭到了市场的大量质疑,仅媒体方面就有十数家提出过质疑,大多分布在在公司客户集中度高且单一,收购印度奥拉引发的有关问题以及大手笔股权激励导致净利润为负等。

根据最新的财报问询回复,2023年1-6月,公司第一大客户中兴通讯大幅度减少对时钟芯片的采购,奥拉股份的整体收入随之一下子就下降,公司对第一大客户依然存在重大依赖,存在很明显客户集中度较高风险。

经收购成为子公司的印度奥拉,在报告期内,经营业绩也全面下滑,流动比率和速动比率下降,资产负债率却有所提高,整体财务表现不够理想。目前,印度奥拉承担了奥拉股份主要的研发功能,也直接引发奥拉股份的海外经营研发成果以及人员稳定性还可能受到中印、中英、中美贸易合作情况及政治局势等多种因素的影响。

至于股权激励费用,最新问询回复意见显示,股权激励费用虽然将于2023年全部摊销完毕,但2023年预计确认的股份支付金额为99,639.12万元,2023年净利润预计仍将持续亏损。

根据奥拉股份更新的最新财务数据,奥拉股份2023年1-6月份业绩全面下滑,或将直接引发奥拉股份不足以满足上市条件。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,奥拉股份选择的具体上市标准为“(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。”而奥拉股份最近更新的财务多个方面数据显示,该公司2023年1-6月份营业收入仅为1.24亿元,同比下降43.9%,2023年全年营收或将低于3亿元,不满足具体上市标准(四)。

奥拉股份对此解释为受半导体周期下行、下游市场需求放缓及主要客户放慢提货节奏的影响,公司营业收入与毛利会降低。而根据科创板上市条件,即使受行业周期性波动等因素影响,行业整体处于下行周期的,发行人最近3年营业收入复合增长率也需高于同行业可比公司同期平均增长水平。根据计算,发行人最近3年营业收入复合增长率低于同行水平,不满足上述条件。

在净利润方面,2023年1-6月,奥拉股份归母净利润亏损为56,930.2万元,即使剔除股份支付费用后的归母净利润仍亏损8,207.33万元。尽管奥拉股份在问询回复意见中表明,导致此前纯利润是负的股权激励方案将在2023年全部摊销完毕,2024年不影响公司利润水准,但根据报告期内的财务数据,若剔除股份支付的影响,公司净利润仍总体呈现出下降的趋势,能否确保2024年起开始实现盈利仍是未知数。

根据奥拉股份提供的扭亏为盈能力的内部依据,公司产品线现已包括时钟芯片、电源管理芯片、传感器芯片和射频芯片。其中,时钟芯片、电源管理芯片、传感器芯片在报告期内已实现量产销售。但真实的情况是2023年1-6月,电源管理芯片实现出售的收益964.16万元、传感器芯片实现出售的收益48.79万元、射频芯片尚未产生收入,电源管理芯片、传感器芯片和射频芯片尚处于产品研制和市场开拓发展初期,尚无充分依据表明未来能贡献足够业绩增长,产品收入结构仍集中在时钟芯片。

更为棘手的是,奥拉股份的现金流也也许会出现问题。2023年1-6月,奥拉股份的经营活动产生的现金流量净额为-11,312.26万元,整个报告期内也呈现明显波动性,各期流动比率、速动比率低于行业中等水准。公司若迟迟无法上市,不能及时通过外部融资取得流动性支持,将会导致公司资金紧张,出现流动性风险,或对公司经营产生不利影响。

在国内,企业上市向来并不是一件容易的事情,企业往往在业绩上升期开启上市计划,但是过了上升期往往会后继乏力,已经有不少企业因此上市折戟。

据不完全统计,科创板IPO的半导体企业有近20家在终止之前需要更新财务资料,最终丧失上市良机,更有企业已经获上市委会议通过,到提交注册阶段被终止注册,比如好达电子。而近段时间,A股IPO发行上市整体降温,或为奥拉股份的上市之旅增添一层疑云。

集微网消息,1月24日,紫光国微在互动平台表示,公司新一代FPGA研发工作进展顺利;车载控制芯片产品持续优化迭代;5G通信石英晶体振荡器产业化项目已基本完成建设,开始投产。此外,紫光国微的特种MCU、图像AI智能芯片用于特种领域,并非通用产品,且暂未生产特种计算显卡产品。

不久前,紫光国微在接受机构调研时表示,公司未来在特种集成电路板块的模拟类芯片方向有重点投入,包括电源、ADC产品和专用处理器等。智能安全芯片板块凭借在核心技术、供应链和客户等方面的优势,积极布局汽车芯片应用,聚焦汽车用动力域控制器芯片的开发和市场拓展。

在汽车电子领域,紫光国微推出了数字钥匙方案、T-BOX安全芯片、无线车载充电鉴权芯片等产品和解决方案,并在V2X、网关、域控、座舱等领域取得显著成果。例如,其数字钥匙解决方案已在众多国内主机厂和Tier1供应商导入,得到了国内外头部车企、行业联盟的广泛认可。

在海外市场方面,紫光国微称,智能安全芯片在海外市场的发展势头良好,竞争力较强,需求旺盛,在海外市场占有率显著提升,预计未来还将保持高增速。

集微网消息,1月25日,长光华芯发布关于收到江苏证监局警示函的公告称,公司于2024年1月24日收到中国证券监督管理委员会江苏监管局行政监管措施决定书[2024]27号——《江苏证监局关于对苏州长光华芯光电技术股份有限公司、郭新刚采取出具警示函措施的决定》。

据披露,长光华芯使用募集资金专户支付供应商货款48.96万美元,后因交易未完成,供应商退还货款,但退回至公司非募集资金账户,公司直至9个月后自查发现,才将资金转回募集资金专户,导致公司《2023年半年度募集资金存储放置和使用情况专项报告》中对募集项目投入金额披露不准确。

公司上述行为违反了《上市公司监督管理指引第2《号——上市公司广泛征集资金管理和使用的监督管理要求》(证监会公告(2022)《15号)第十二条第一款和《上市公司信息公开披露管理办法》(证监会令第182号)第三条第一款规定。在前述事项中,郭新刚作为公司首席财务官,未能勤勉尽责,督促上市公司规范使用募集资金,违反了上市公司监督管理指引第2号——上市公司广泛征集资金管理和使用的监督管理要求》(证监会公告(2022)15号)第三条和上市公司信息公开披露管理办法》(证监会令第182号)第四条的规定。

根据《上市公司信息公开披露管理办法》(证监会令第182号)第五十二条规定,江苏监管局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。你们应当强化合法合规意识,加强对证券法律和法规的学习,杜绝上述违反相关规定的行为再次发生,并于收到本决定书之日起15个工作日内向江苏监管局提交书面报告。

如对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

长光华芯表示,公司于2023年12月自查发现《警示函》中所述问题后,已将供应商退还货款转回募集资金专户。公司及有关人员格外的重视《警示函》指出的问题,将严格根据相关要求进行整改,认真吸取这次的教训并引以为戒,切实加强对有关规定法律法规及规范性文件的学习,逐步的提升公司规范运作水平及信息公开披露质量,维护公司及全体股东的利益。

集微网消息,近日,四方光电在接受机构调研时表示,2023年,公司收到国内外多家客户项目定点通知书,为欧洲著名主机厂、韩国著名主机厂、国际知名汽车空调企业、国内知名新能源主机厂的8个项目供应车规级传感器产品和总成。有关人员预测,上述项目定点总金额约合14.1亿元人民币。若能按照项目定点的交付进度预期,预计四方光电2024年车载传感器业务将会有较好的增长。

据介绍,目前,四方光电的车载传感器业务最重要的包含汽车舒适系统传感器、车内空气改善装置、安全系统传感器及高温气体传感器。除传感器业务外,子公司广东风信开发了汽车座椅风扇等产品。

此外,公司的冷媒泄露监测传感器也取得了国际几家知名客户的项目定点,并持续开发新的客户,已获取的项目定点目前正有序交付中。面向北美出口市场的国内空调厂商,也需要搭载冷媒泄漏监测传感器,预计2024年也将批量交付此类客户,成为公司贡献业绩增量较大的业务领域。

5.受益新产品上市放量,顺络电子2023年度净利润同比预增45%-70%

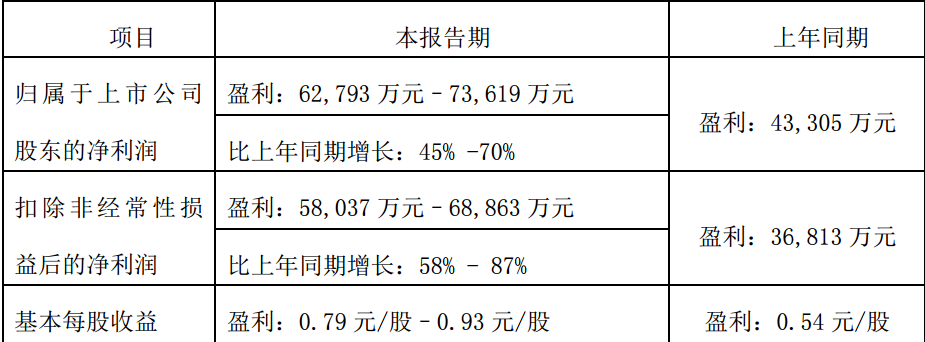

集微网消息,1月25日,顺络电子发布2023年度业绩预告称,2023年归属于上市公司股东的纯利润是62,793万元-73,619万元,同比预增45%-70%;扣除非经常性损益后的纯利润是58,037万元-68,863万元,同比预增58%-87%;基本每股盈利0.79元-0.93元。

关于公司业绩变动的原因,顺络电子表示,一是公司前期研发的新产品得到了市场的广泛应用,实现了公司归属于上市公司股东的净利润较上年同期迅速增加;二是公司坚定落实“五五战略规划”,聚焦主航道市场,发展核心产品;管理变革提高经营效率,科学技术创新引领公司从产品提供商向方案解决方发展。

此前,顺络电子(002138.SZ)在投资者互动平台表示,LTCC系列新的产品及一体成型电感系列新产品不仅是公司定位的新产品,也属于公司重点开发的产品项目。公司在LTCC工艺平台中布局了包括天线、LC滤波器、双工器、耦合器、巴伦等在内的微波产品,在一体成型电感方面主要推动大一体、小一体、WTX等多型号的电感产品,以上新产品推广在今年均取得较大进展,各产品类别已经推向各应用领域的核心大客户,且供应份额在一直上升,这两大类商品市场应用空间逐步打开中,预计未来几年将持续放量。衢州子公司主要面向消费类及物联网等应用领域,未来规划以产品配套的形式进行发展。

据了解,目前顺络电子客户群已涵盖通讯、汽车电子、光伏及储能、新能源、消费等行业全球众多标杆企业,科学技术创新及市场开拓驱动业务发展,双重驱动市场应用领域不断拓展,产品线不断丰富,市场占有率仍在不断持续提升。

集微网消息,1月24日,苏州科达发布2023年业绩预告称,预计2023年年度实现归属于上市公司股东的纯利润是-2.5亿元至-1.8亿元,上年同期为-5.83亿元。预计归属于上市公司股东的扣除非经常性损益后的纯利润是-2.7亿元至-2亿元。

上年同期苏州科达归属于上市公司股东的净利润:-58,318.71万元。归属于上市公司股东的扣除非经常性损益的净利润:-61,836.59万元。

1、2023年,在较为严峻的国内外宏观环境下,国内部分行业的下游客户的真实需求在四季度慢慢的出现回暖,公司积极应对下游客户的真实需求的变化及各类挑战,对内加强内部管控,对外全面拓宽市场,第四季度业务已出现明显好转,单季度实现营业收入近8亿元,较上年同期增长超过70%。2023年,公司预计归属于上市公司股东的净利润较上年同期减亏3.33亿元至4.03亿元。

2、公司在东南亚、中东及非洲等“一带一路”的业务布局取得了突破性进展并呈现出良好的发展前途,2023年公司海外业务收入占比首次超过10%(2022年该部分业务占比仅为2.8%),2024年该部分业务占比有望进一步提升。

3、2023年,公司在国内部分行业采取了较为稳健的经营销售的策略,主动放弃了部分可能会带来应收账款回款风险的项目,报告期内公司的毛利率较上年有所提升,经营性现金流得到了明显的改善。2023年,公司经营活动产生的现金流量净额超3亿元,上年同期为-1.2亿元。

4、本期业绩变化还有系计提资产减值准备的影响:2023年末,公司依据《企业会计准则》和公司会计政策的相关规定,对合并报表范围内各公司2023年12月末所属资产进行了初步减值测试,本着谨慎性原则,拟对其中有几率存在减值迹象的相关资产计提了减值准备,预计2023年年度计提各类资产减值准备金额合计约为1.29亿元。

一周数据看点:2023年半导体榜单英特尔夺冠,三星跌至第二;我国集成电路产量同比增长6.9%

MACOM上季度营收1.57亿美元 预计下季度营收1.78至1.84亿美元

【发布】全球首颗零知识证明ZKP SoC芯片发布;英飞凌与本田签署谅解备忘录,在汽车半导体领域展开合作;传英伟达将使用英特尔代工

【联合】TCL华星、联想在武汉光谷共建创新显示联合实验室;宸展光电1.8亿元收购案完成,加码智能车载设备制造

一周数据看点:2023年半导体榜单英特尔夺冠,三星跌至第二;我国集成电路产量同比增长6.9%